发布日期:2024-09-25 21:44 点击次数:168

“这表明北交所的上市工作重新恢复正轨期货公司配资,既有助于壮大北交所上市规模和质地,又增加了一、二级市场供给,更让市场预期和市场信心恢复。”新三板资深投资人周运南向券商中国记者表示。

据华羿微电招股书自述,公司是国内知名的以高性能功率器件研发、设计、封装测试、销售为主的半导体企业。虽然冲刺的是科创板,但公司研发投入占比并不算高,报告期三年有两年研发投入占比不足4%。业绩来看,报告期最后一年(2022年),华羿微电的净利润已经开始出现数千万元的亏损,这还是享受了大额政府补助后的结果。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

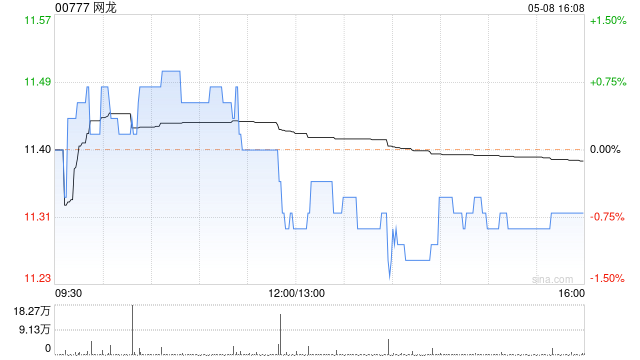

浦银国际发布研究报告称,维持网龙(00777)“买入”评级,预计公司2024E收入65亿元,调整后净利润10亿元,维持目标价15港元,股息率具备一定吸引力。公司1H24收入人民币33亿元;

利润率持续改善,毛利率同比改善4.5pp至66.6%,主要受益于高毛利的游戏收入占比提升;调整后净利润为5.6亿元,调整后净利率为16.9%。此外,公司宣布派发中期股息每股0.4港元。

报告中称,1H24公司游戏业务维持相对稳定,收入18.6亿元。国内端游核心产品《简体魔域》保持良好用户粘性,MAU、DAU等指标均实现增长。游戏储备方面,征服IP休闲手游《代号-Alpha》、新IP

MMO手游《代号-龙》计划在下半年上线。公司重要产品《魔域再起》(即:《魔域重制版》)预计将在明年上半年推出,有望推动公司游戏业务新驱动。随着海外业务改善及多款手游筹备上线,预计公司下半年游戏业务将重回增长。

此外,在教育业务方面,由于硬件需求回归常态化,1H24公司Mynd.ai收入同比延续下滑,但市场地位保持领先。凭借全球150万间教室的覆盖,公司将进一步聚焦SaaS业务,从纯硬件转型为硬件+服务,预计未来服务收入将成为公司教育业务重要增长驱动。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 期货公司配资

Powered by 股票杠杆炒股平台_杠杆炒股app_网上开户证券公司排名 @2013-2022 RSS地图 HTML地图

Copyright Powered by站群 © 2009-2029 联华证券 版权所有